一、产品定义

PC薄膜/片材是一种是以聚碳酸酯(Polycarbonate)树脂为基料制得的薄膜&片材,属于一种高性能的高分子材料。它具有高透明度、尺寸稳定、良好的物理性能和机械性能、易加工成型、绝缘性能佳等特性,广泛应用于电子电器、新能源电池、汽车部件、消费防护、光学显示等领域。

在生产过程中,由于聚碳酸酯的性质不适合吹膜和双向拉伸,其薄膜加工方式多为压延和流延工艺,尤以压延为主。通过压延时可对薄膜进行抛光、压花等处理,使其表面成为镜面或具有纹理,适应不同用途。

按性能划分,聚碳酸酯薄膜行业可细分为通用级PC薄膜/片材、光学级PC薄膜/片材、阻燃级PC薄膜/片材, 功能级PC薄膜/片材等。

二、上下游产业链

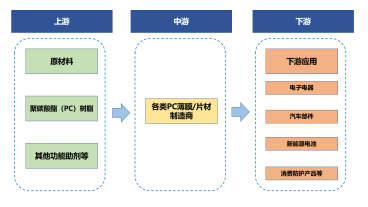

PC薄膜/片材产业链涉及多个环节,主要包括上游原材料供应、中游生产制造和下游应用领域。PC薄膜/片材的上游原材料是主要是聚碳酸酯(PC)树脂及其它功能助剂等;中游环节是各类PC薄膜/片材的生产制造;下游应用领域主要为电子电器、汽车部件、新能源电池、光学显示、轨道交通与航空、消费防护产品等。

图表 1 PC薄膜/片材产业链示意图

数据来源:尚普咨询调研整理

三、市场规模

聚碳酸酯(英文简称PC)又称PC塑料,是分子链中含有碳酸酯基的高分子聚合物。它具有优异的抗冲击能力、耐蠕变性、尺寸稳定性、耐热性、低吸水率、无毒性、优良的介电性能以及良好的透明性,使得其成为五大工程塑料中唯一具有良好透明性的产品,同时也是近年来增长速度最快的通用工程塑料。

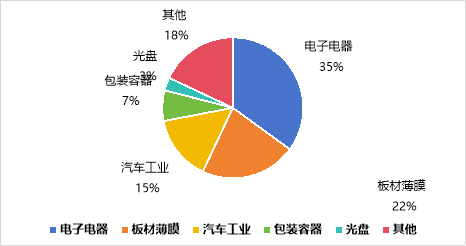

近年来,随着经济的发展和工业化进程的推进,聚碳酸酯在电子电器、汽车、医疗器械等领域的需求不断增加。据统计,2023年我国聚碳酸酯行业产量为225.5万吨,从下游消费结构来看,电子电器为我国聚碳酸酯下游第一大需求领域,近年来占比超过30%,2023年达到35%;其次为板材薄膜,2023年达到22%;第三大需求领域为汽车,2023年占比达到15%。在电子电器、汽车等下游市场推动下,近年来我国聚碳酸酯表观需求量整体保持增长态势。

图表 2 2023年我国聚碳酸酯消费结构示意图

数据来源:尚普咨询调研整理

PC薄膜/片材作为聚碳酸酯重要的下游应用市场,据尚普咨询调研统计,其中在板材薄膜中薄膜/片材约占50%,而板材薄膜在聚碳酸酯下游应用为22%,由此推算2023年我国PC薄膜/片材产量约为24.8万吨。

四、政策环境分析

PC薄膜/片材是一种重要的功能薄膜材料,而功能膜材料行业属于国家重点扶持和发展的战略性新兴产业中的新材料产业,在国家经济中占有重要位置。

近年来,国家相关部门制定的主要行业一系列政策鼓励功能膜材料行业发展。我国“十三五”规划将“促进高端装备与新材料产业突破发展,引领中国制造新跨越”作为经济发展和产业升级的重点工作之一,功能膜材料行业将在国家政策支持的大背景下,迎来新一轮的快速发展。

图表 3 中国功能膜材料行业相关政策

数据来源:国务院、科技部、工信部等部门

五、下游应用领域分析

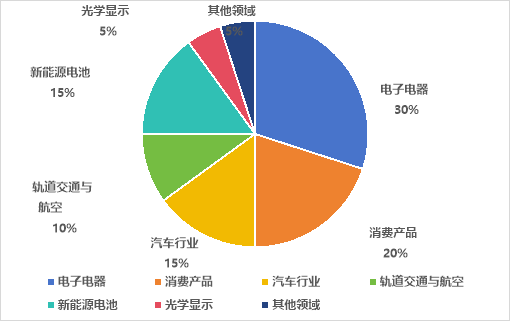

PC薄膜/片材以其卓越的性能和广泛的应用前景,在电子电器产品、汽车制造、光学、消费防护等多个领域都发挥着重要作用。随着技术的不断进步和市场的持续拓展,PC薄膜/片材的下游应用领域还将不断拓展和深化。根据尚普咨询调研整理,2023年我国PC薄膜/片材下游应用,按照应用可划分为7个应用领域。

图表 4 2023年我国PC薄膜/片材下游应用领域分布图

数据来源:尚普咨询调研整理

六、竞争格局分析

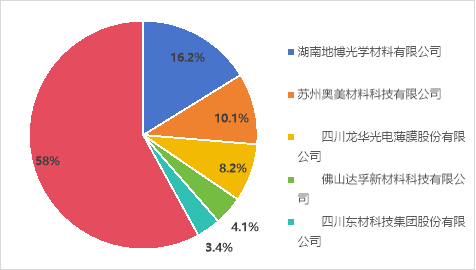

随着电子电器、汽车等下游行业的快速发展,带动了PC薄膜/片材的应用范围不断拓宽,与欧美日国家相比,我国PC薄膜/片材行业起步较晚,但是经过不断的技术研发与创新,国内PC薄膜/片材生产企业逐步在关键领域实现了技术突破,推动整体行业的国产替代化进程加快。

如德国Covestro、SABIC、日本帝人及三菱化学等外资企业,随着国内企业的崛起,逐步放弃中低端PC薄膜/片材的生产,目前主要以提供原材料以及少量生产、销售高端PC薄膜/片材为主。而以湖南地博光学材料有限公司、苏州奥美材料科技有限公司、四川龙华光电薄膜股份有限公司等为代表的国内厂商开始占据国内PC薄膜/片材主要市场。根据尚普咨询调研整理,2023年我国PC薄膜/片材行业市场前五厂家市场份额约42%,其中湖南地博占比16.2%、苏州奥美占比10.1%、四川龙华占比8.2%,市场呈现出头部集中化格局。

图表 5 2023年国内PC薄膜/片材行业TOP5企业市场份额情况(%)

数据来源:尚普咨询调研整理

七、未来市场规模预测

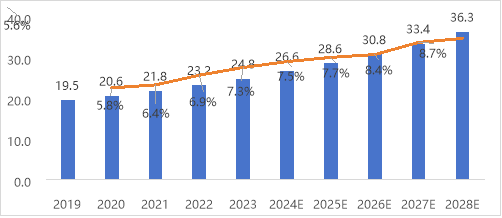

随着PC薄膜/片材下游应用市场如电子电器、汽车行业、新能源电池等领域稳健增长,同时包括充电桩、智能电动汽车、家用机器人、VR/AR可穿戴设备、医疗行业、低空经济等下游新的应用领域拓展,预计PC薄膜/片材需求量及产量将进一步增长。尚普咨询预计,未来5年PC薄膜/片材市场将保持稳健的增长态势,CAGR为8.7%。预计到2028年,全国PC薄膜/片材产量可达36.3万吨。

图表 6 2019-2028E年我国PC薄膜/片材产量及增速(万吨,%)

数据来源:尚普咨询调研整理

八、挑战与机遇

(一)挑战

1、技术创新压力:随着科技的不断进步,对PC薄膜/片材的性能要求越来越高。企业需要持续投入研发,以提升产品的光学性能、机械强度、耐候性等关键指标,满足不断变化的市场需求。

2、原材料供应及价格波动:PC薄膜/片材的主要原材料是聚碳酸酯,其价格受石油价格、市场供需等多种因素影响。原材料价格的不稳定会增加企业的生产成本,压缩利润空间。同时,原材料供应的稳定性也对企业的生产计划至关重要,一旦供应链出现问题,可能导致生产中断或延误。

3、竞争加剧:国内外众多企业在PC薄膜/片材领域竞争激烈,国际巨头凭借技术、品牌和资金优势占据一定市场份额,国内企业也在快速崛起。企业需要不断提升自身的竞争力,通过技术创新、优化生产工艺、降低成本等方式在市场中脱颖而出。

4、环保法规日益严格:随着全球对环境保护的重视程度不断提高,各国纷纷出台严格的环保法规和政策。PC薄膜/片材生产过程中可能产生的废水、废气等污染物需要得到有效处理,这对企业的环保投入和技术升级提出了更高的要求。

5、国际贸易壁垒:近年来,随着国际贸易保护主义的抬头,欧美等国家对中国出口的PC薄膜/片材下游应用市场如新能源汽车、电子电器产品等贸易保护措施。这导致中国PC薄膜/片材的出口面临一定的挑战和不确定性。

(二)机遇

1、新兴产业发展带来新需求:新能源、智能家居、可穿戴设备等新兴产业的快速发展,为PC薄膜/片材带来了新的应用领域和增长点。例如,充电桩需要使用高耐候性的PC薄膜作为材料,智能家居产品中的触控面板等对PC薄膜的光学性能和柔韧性有较高要求。

2、消费升级推动产品升级:消费者对产品的品质和功能要求不断提高,促使PC薄膜/片材行业向高端化、差异化方向发展。企业可以通过开发具有特殊功能的PC薄膜/片材,如抗UV、抗菌、高红外等,满足消费者多样化的需求,提高产品的附加值。

3、“碳中和”政策下的机会:“碳中和”目标的提出,推动了各行各业对节能减排和可持续发展的关注。PC薄膜/片材作为一种高性能、可回收利用的材料,符合绿色低碳的发展理念。在汽车行业,使用PC薄膜可以帮助降低车辆的重量,减少燃油消耗,符合节能减排的要求。

4、国产替代加速:随着国内企业技术水平的不断提高,国产PC薄膜/片材在质量和性能上逐渐接近国际先进水平,同时具有成本优势和本土化服务优势。在一些应用领域,国产PC薄膜/片材有望逐步替代进口产品,为企业带来发展机遇。

5、产业升级转型:随着制造业的转型升级,对高性能材料的需求不断增加。PC薄膜/片材行业可以通过加强与上下游企业的合作,共同推动产业链的协同创新和发展。例如,与原材料供应商合作开发新型聚碳酸酯材料,与下游应用企业合作开展定制化产品开发等。